1. Tạm ngừng kinh doanh là gì?

Tạm ngừng kinh doanh là trường hợp doanh nghiệp tạm ngừng hoạt động sản xuất, kinh doanh trong một thời gian nhất định vì các lý do khác nhau. Các lý do này thường xảy ra khi công ty đang gặp khó khăn về tài chính hoặc sản xuất hoặc khi công ty muốn tạm dừng hoạt động để sửa chữa, nâng cấp hoặc tái tổ chức hoặc tạm ngừng theo yêu cầu của cơ quan Nhà nước có thẩm quyền. Khi tạm ngừng hoạt động kinh doanh cũng phải thông báo bằng văn bản về thời điểm bắt đầu và thời hạn kết thúc việc tạm ngừng kinh doanh hoặc tiếp tục hoạt động kinh doanh và thông báo cho cơ quan đăng ký kinh doanh trước thời điểm tạm ngừng ít nhất 15 ngày.

Ví dụ: Công ty B muốn tạm ngừng hoạt động kinh doanh vào ngày 20/10/2023 đến ngày 20/12/2023, về nguyên tắc công ty phải nộp hồ sơ lên Sở kế hoạch và Đầu tư chậm nhất vào ngày 16/10/2023. Nếu hồ sơ hợp lệ, doanh nghiệp sẽ được cấp Giấy chứng nhận tạm ngừng kinh doanh trong thời hạn từ 20/10/2023 – 20/12/2023.

2. Hồ sơ thực hiện thủ tục tạm ngừng hoạt động kinh doanh

Tuỳ vào loại hình kinh doanh của doanh nghiệp mà các thành phần trong hồ sơ tạm ngừng hoạt động kinh doanh sẽ có sự khác nhau. Các tài liệu cần chuẩn bị cho hồ sơ bao gồm:

| Hồ sơ | Công ty tư nhân | Công ty TNHH 1 thành viên | Công ty TNHH 2 TV trở lên | Công ty cổ phần | Mẫu đơn |

| Mẫu thông báo tạm ngừng kinh doanh (tham khảo tại phụ lục II-19 của Thông tư 01/2021/TT-BKHĐT) | ✓ | ✓ | ✓ | ✓ | Tải tại đây |

| Bản sao công chứng CMND/CCCD/hộ chiếu người thực hiện thủ tục | ✓ | ✓ | ✓ | ✓ | |

| Biên bản họp hội đồng thành viên/hội đồng quản trị tạm ngừng kinh doanh | ✓ | ✓ | Biên bản họp hội đồng thành viên:

Tải tại đây

Biên bản họp hội đồng quản trị: Tải tại đây |

||

| Quyết định của chủ sở hữu tạm ngừng kinh doanh | ✓ | Tải tại đây | |||

| Quyết định của hội đồng thành viên/hội đồng quản trị tạm ngừng kinh doanh | ✓ | ✓ | Tải tại đây | ||

| Giấy ủy quyền (trường hợp ủy quyền cá nhân khác nộp hồ sơ) | ✓ | ✓ | ✓ | ✓ | Tải tại đây |

Xem thêm bài viết: Mẫu thông báo tạm ngừng kinh doanh của doanh nghiệp, hộ kinh doanh mới nhất hiện nay

3. Thủ tục đăng ký tạm ngừng hoạt động kinh doanh

Theo Điều 66 Nghị định 01/2021/NĐ-CP, thủ tục tạm ngừng hoạt động kinh doanh công ty sẽ được thực hiện theo 3 bước sau:

- Bước 1: Nộp hồ sơ tạm ngừng kinh doanh;

- Bước 2: Phòng đăng ký kinh doanh xử lý hồ sơ;

- Bước 3: Hoạt động kinh doanh công ty chính thức tạm ngừng.

Bước 1: Nộp hồ sơ tạm ngừng kinh doanh

Trường hợp doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo, doanh nghiệp phải gửi thông báo đến Phòng Đăng ký kinh doanh nơi doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh đã đăng ký trước khi tạm ngừng kinh doanh chậm nhất là 03 ngày trước khi tiến hành tạm ngừng kinh doanh. Thông báo này phải bao gồm các thông tin sau:

- Tên, địa chỉ trụ sở chính, mã số doanh nghiệp và ngày cấp Giấy chứng nhận đăng ký doanh nghiệp;

- Ngành, nghề kinh doanh;

- Ngày bắt đầu và ngày kết thúc thời hạn tạm ngừng;

- Lý do tạm ngừng hoạt động kinh doanh.

Trong trường hợp doanh nghiệp, chi nhánh, văn phòng đại diện, hoặc địa điểm kinh doanh muốn tiếp tục tạm ngừng kinh doanh sau khi hết thời hạn thông báo ban đầu thì phải thông báo cho Phòng Đăng ký kinh doanh chậm nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng kinh doanh. Thời hạn tạm ngừng kinh doanh của mỗi lần thông báo không được quá một năm.

Trong trường hợp doanh nghiệp quyết định tạm ngừng kinh doanh phải kèm theo trong hồ sơ bản thông báo có nghị quyết, quyết định và bản sao biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh và của Hội đồng quản trị đối với công ty cổ phần.

Nếu là công ty trách nhiệm hữu hạn chỉ có một thành viên, thông báo tạm ngừng kinh doanh cần có nghị quyết, quyết định của chủ sở hữu công ty.

Nộp hồ sơ tạm ngừng kinh doanh thông qua 2 hình thức:

- Nộp trực tiếp tại Phòng Đăng ký kinh doanh;

- Nộp thông qua Cổng thông tin doanh nghiệp quốc gia tại địa chỉ: www.dangkykinhdoanh.gov.vn.

Việc nộp đầy đủ các giúp cơ quan chức năng nắm rõ tình hình hoạt động của doanh nghiệp và đảm bảo việc thay đổi thông tin liên quan đến hoạt động kinh doanh được cập nhật chính xác trong hồ sơ đăng ký kinh doanh.

Bước 2: Phòng đăng ký kinh doanh xử lý hồ sơ

Sau khi nhận được hồ sơ yêu cầu tạm ngưng hoạt động kinh doanh, phòng Đăng ký kinh doanh sẽ tiến hành xử lý hồ sơ doanh nghiệp nhận được trong thời gian 3 ngày làm việc và đưa ra kết quả như sau:

- Giấy xác nhận tạm ngừng hoạt động kinh doanh nếu hồ sơ hợp lệ: Trong trường hợp hồ sơ cung cấp đầy đủ thông tin theo quy định và đáp ứng các yêu cầu, Phòng Đăng ký kinh doanh sẽ cấp giấy xác nhận cho doanh nghiệp tạm ngừng hoạt động kinh doanh;

- Thông báo sửa đổi, bổ sung văn bản nếu xét thấy không hợp lệ: Nếu trong quá trình xử lý hồ sơ, Phòng Đăng ký kinh doanh phát hiện thông tin hoặc văn bản không đủ hoặc không chính xác, doanh nghiệp sẽ nhận được thông báo yêu cầu sửa đổi, bổ sung để đảm bảo hồ sơ trở nên hợp lệ và hoàn chỉnh theo quy định.

Khi hoàn tất thủ tục thông báo, doanh nghiệp sẽ nhận được kết quả xử lý từ Phòng Đăng ký kinh doanh qua phương thức mà họ đã lựa chọn, bao gồm việc nhận giấy xác nhận tạm ngừng hoạt động kinh doanh (nếu hồ sơ hợp lệ) hoặc thông báo yêu cầu sửa đổi, bổ sung nếu cần thiết (nếu hồ sơ không đủ điều kiện). Điều này nhằm đảm bảo quy trình tạm ngừng kinh doanh diễn ra một cách thuận lợi và tuân thủ quy định của pháp luật.

Bước 3: Hoạt động kinh doanh công ty chính thức tạm ngừng

Sau khi cơ quan có thẩm quyền nhận được thông báo tạm ngừng kinh doanh, doanh nghiệp sẽ tạm ngừng từ thời gian được ghi trên thông báo, mọi hoạt động kinh doanh sau ngày tạm dừng hoạt động đều phải dừng lại, doanh nghiệp được phép hoạt động trở lại sau khi hết thời hạn tạm ngừng hoặc xin hoạt động sớm trở lại khi chưa hết thời hạn tạm ngừng.

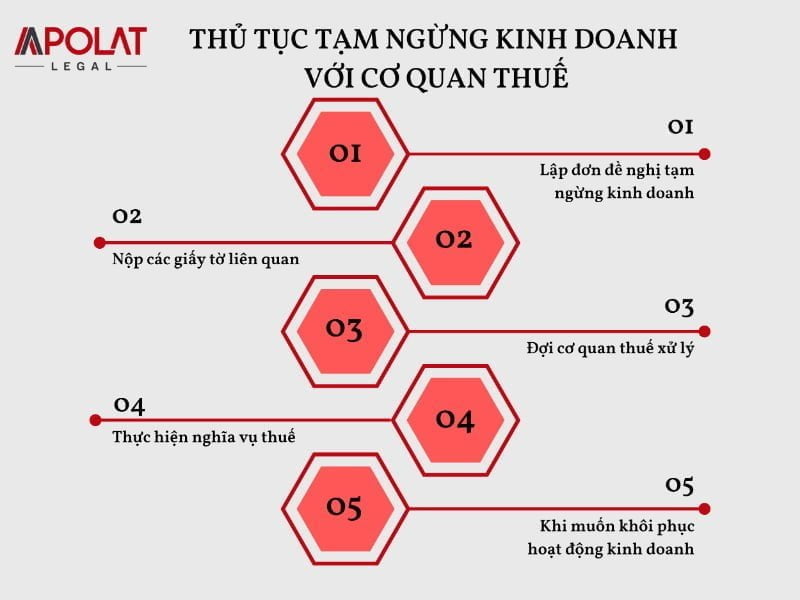

4. Thủ tục tạm ngừng kinh doanh với cơ quan thuế

Việc tạm ngừng kinh doanh với cơ quan thuế phải được thực hiện đúng quy định của pháp luật. Dưới đây là 05 bước cần thiết để thực hiện thủ tục tạm ngừng kinh doanh với cơ quan thuế:

Bước 1: Lập đơn đề nghị tạm ngừng kinh doanh: Doanh nghiệp cần lập đơn đề nghị tạm ngừng kinh doanh và gửi cho cơ quan thuế địa phương nơi mà doanh nghiệp đăng ký kinh doanh.

Bước 2: Nộp các giấy tờ liên quan: Khi gửi đơn đề nghị tạm ngừng kinh doanh, doanh nghiệp cần nộp các giấy tờ liên quan như: giấy chứng nhận đăng ký kinh doanh, giấy tờ xác nhận về thuế, báo cáo tài chính,…

Bước 3: Đợi cơ quan thuế xử lý: Sau khi nhận được đơn đề nghị tạm ngừng kinh doanh và các giấy tờ liên quan, cơ quan thuế sẽ tiến hành xử lý trong vòng 10 ngày làm việc. Nếu thủ tục được thực hiện đầy đủ và đúng quy định, cơ quan thuế sẽ ban hành quyết định tạm ngừng kinh doanh.

Bước 4: Thực hiện nghĩa vụ thuế: Trong thời gian tạm ngừng kinh doanh, doanh nghiệp vẫn phải thực hiện nghĩa vụ thuế đối với những hoạt động kinh doanh đã được thực hiện trước đó.

Bước 5: Khi muốn khôi phục hoạt động kinh doanh: Doanh nghiệp cần nộp đơn xin khôi phục hoạt động kinh doanh và các giấy tờ liên quan tới cơ quan thuế để được xem xét và giải quyết.

Lưu ý rằng, trong quá trình tạm ngừng kinh doanh với cơ quan thuế, doanh nghiệp vẫn phải thực hiện nghĩa vụ thuế và chịu trách nhiệm về các hành vi vi phạm pháp luật liên quan đến thuế.

Nếu doanh nghiệp tạm ngừng kinh doanh tròn 01 năm dương lịch (01/01 – 31/12), không phát sinh thêm nghĩa vụ thuế vì vậy không cần phải nộp thuế môn bài, kê khai và nộp báo cáo thuế, báo cáo tài chính cho thời hạn tạm ngừng đó.

5. Trình tự nộp hồ sơ tạm ngừng kinh doanh trực tuyến

Hiện nay, việc nộp hồ sơ tạm ngừng kinh doanh chủ yếu được thực hiện thông qua hình thức online. Theo đó, người nộp đơn cần chuẩn bị hồ sơ theo quy định và tiến hành theo trình tự 11 bước sau:

Bước 1: Đăng nhập tài khoản tại Cổng thông tin quốc gia về đăng ký doanh nghiệp

Bước 2: Chọn phương thức nộp hồ sơ

Người nộp chọn phương thức nộp hồ sơ theo 1 trong 2 phương thức: chữ ký số công cộng hoặc tài khoản đăng ký kinh doanh;

Bước 3: Chọn hình thức đăng ký

Chọn hình thức đăng ký: “Đăng ký thay đổi nội dung đăng ký doanh nghiệp/đơn vị trực thuộc”.

Bước 4: Nhập mã số doanh nghiệp hoặc mã số nội bộ để tiến hành đăng ký thay đổi

Nhập mã số doanh nghiệp hoặc mã số nội bộ trong Hệ thống để thực hiện tìm kiếm (không cần phải nhập cả hai loại mã số).

Bước 5: Chọn “tạm ngừng hoạt động” để đăng ký thay đổi;

Bước 6: Chọn tài liệu được đính kèm với hồ sơ;

Các loại giấy xin tạm ngừng kinh doanh cần nộp qua mạng điện tử gồm:

- Thông báo tạm ngừng kinh doanh;

- Quyết định của Đại hội đồng cổ đông;

- Biên bản họp;

- Biên lai thu lệ phí;

- Giấy tờ khác.

Bước 7: Nhấn nút “Ok” tại màn hình xác nhận thông tin để tiếp tục đăng ký;

Bước 8: Nhập thông tin tương ứng vào các khối dữ liệu về việc tạm ngừng kinh doanh;

Bước 9: Tải văn bản điện tử của bộ hồ sơ;

Bước 10: Sử dụng chữ ký số hoặc tài khoản đăng ký kinh doanh để xác thực hồ sơ;

Bước 11: Nộp hồ sơ đến Phòng Đăng ký kinh doanh.

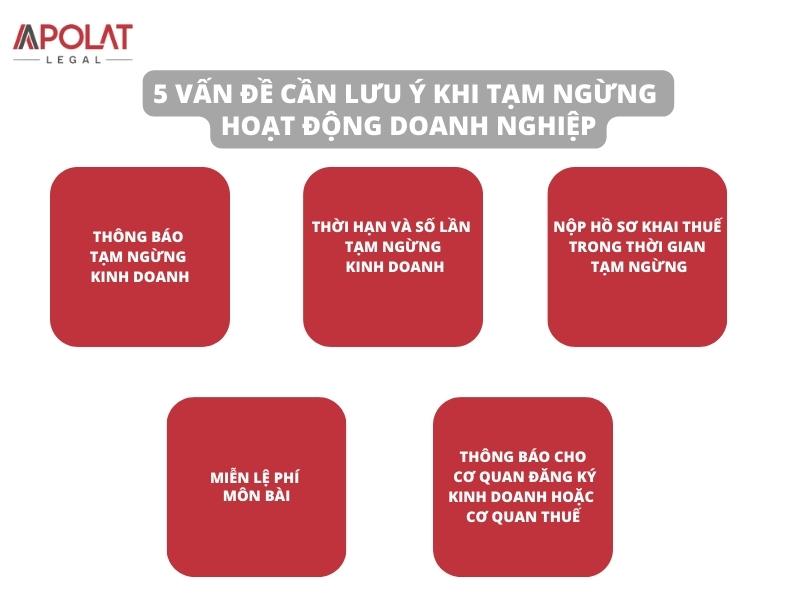

6. Lưu ý khi tạm ngừng hoạt động doanh nghiệp

Khi tạm ngừng hoạt động doanh nghiệp, các doanh nghiệp cần lưu ý 5 vấn đề sau:

Thông Báo Tạm Ngừng Kinh Doanh chậm nhất 3 ngày trước khi tạm ngừng kinh doanh

Theo Khoản 1 Điều 206 của luật Doanh nghiệp 2020 quy định rõ ràng về việc thông báo tạm ngừng kinh doanh phải cung cấp thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh ít nhất là 03 ngày làm việc trước ngày tạm ngừng kinh doanh. Trước đó thời hạn thông báo trước là 15 ngày theo Luật Doanh nghiệp 2014.

Điều 37 Luật Quản lý thuế 2019 quy định rằng: các tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh phải thông báo cho cơ quan thuế quản lý trực tiếp ít nhất 01 ngày làm việc trước khi tạm ngừng hoạt động kinh doanh hoặc tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo, nhằm thực hiện quản lý thuế.

Thời Hạn và Số Lần Tạm Ngừng Kinh Doanh mỗi lần không quá 01 năm và không hạn chế số lần tạm ngừng liên tiếp

Luật Doanh nghiệp không đưa ra quy định về vấn đề này, tuy nhiên Nghị định hướng dẫn đã quy định rằng thời gian tạm ngừng mỗi lần không được vượt quá 01 năm và không giới hạn số lần tạm ngừng liên tiếp (theo Luật Doanh Nghiệp 2014, thời gian tạm ngừng liên tiếp không được quá 02 năm). Điều này có nghĩa là nếu không có phương án kinh doanh trong thời gian dài, nhưng doanh nghiệp không muốn giải thể, họ có thể tiếp tục tạm ngừng liên tục trong nhiều năm.

Nộp hồ sơ khai thuế trong thời gian tạm ngừng hoạt động kinh doanh

Theo Điểm a, Khoản 2, Điều 4 của Nghị Định 126/2020/NĐ-CP, người nộp thuế không phải nộp hồ sơ khai thuế nếu tạm ngừng hoạt động kinh doanh không trọn tháng, quý hoặc năm dương lịch hoặc năm tài chính. Tuy nhiên, nếu có một ngày hoạt động trong kỳ báo cáo, doanh nghiệp phải nộp báo cáo thuế cho kỳ đó.

Ví dụ: Nếu doanh nghiệp tạm ngưng từ ngày 13/1/2023 đến 12/1/2024, thì dù chỉ hoạt động trong kỳ này có 2 ngày, doanh nghiệp vẫn phải nộp báo cáo thuế cho tháng 1/2023 hoặc quý 1/2023.

Miễn Lệ Phí Môn Bài

Theo Khoản 5, Điều 4 của Nghị định 139/2016/NĐ-CP quy định người nộp lệ phí khi đang hoạt động có thể gửi văn bản thông báo tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch tới cơ quan thuế quản lý trực tiếp. Theo quy định, nếu văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh được gửi đến cơ quan thuế trước thời hạn phải nộp lệ phí (ngày 30 tháng 01 hàng năm) và chưa có sự nộp lệ phí môn bài của năm đó trong khi xin tạm ngừng hoạt động sản xuất, kinh doanh, người nộp lệ phí sẽ không phải nộp lệ phí môn bài trong năm tạm ngừng kinh doanh.

Doanh nghiệp thông báo cho cơ quan đăng ký kinh doanh hay cơ quan thuế

Theo Điểm a, Khoản 1, Điều 4 và Điểm a, Khoản 1, Điều 26 của Nghị định 126/2020/NĐ-CP, cơ quan đăng ký kinh doanh gửi thông tin về tạm ngừng kinh doanh cho cơ quan thuế. Do đó, doanh nghiệp chỉ cần thông báo cho cơ quan đăng ký kinh doanh mà không cần thông báo cho cơ quan thuế.

Đối với thủ tục thông báo tạm ngừng, doanh nghiệp nên bắt đầu nộp hồ sơ từ đầu tháng 12 để thông báo tạm ngừng kinh doanh cho năm tiếp theo thông qua cổng thông tin quốc gia về doanh nghiệp tại https://dangkykinhdoanh.gov.vn/. Việc này giúp doanh nghiệp tránh phát sinh lỗi và tiết kiệm thời gian trong quá trình thực hiện thủ tục hành chính công.

7. Một số câu hỏi liên quan đến thủ tục tạm ngừng hoạt động kinh doanh

7.1. Tạm ngừng kinh doanh có bị thanh tra kiểm tra thuế không?

Câu trả lời là CÓ. Căn cứ điểm d, khoản 2 điều 4 126/2020/NĐ-CP, thông thường trong thời gian tạm ngừng hoạt động kinh doanh, cơ quan thuế sẽ không thực hiện việc kiểm tra thuế. Tuy nhiên, nếu doanh nghiệp có những biểu hiện rủi ro về nghĩa vụ thuế như sử dụng hóa đơn của doanh nghiệp giả mạo (công ty ma), kê khai thông tin không chính xác về chi phí đầu vào để giảm thuế, hoặc tạm ngừng hoạt động một cách có chủ ý để tránh tuân thủ luật thuế,… thì cơ quan thuế sẽ tiến hành cuộc thanh tra, kiểm tra thuế trong thời gian doanh nghiệp đang tạm ngừng kinh doanh. Trong tình huống này, doanh nghiệp sẽ bắt buộc phải tuân thủ các quy định của quá trình thanh tra và kiểm tra thuế.

Việc này có thể gây ra những hậu quả nghiêm trọng cho doanh nghiệp, bao gồm việc phải nộp phạt và các khoản tiền bổ sung cùng với việc cần thiết phải thực hiện theo đúng quy định pháp luật. Do đó, trong mọi trường hợp, việc tuân thủ nghĩa vụ thuế cần được ưu tiên hàng đầu để tránh các rủi ro pháp lý và tài chính tiềm ẩn.

7.2. Công ty tạm ngừng hoạt động thì doanh nghiệp có được xuất hóa đơn không?

Câu trả lời là KHÔNG. Theo Khoản 4 Điều 16 Nghị định 123/2020/NĐ-CP, Ttrong thời hạn tạm ngừng hoạt động kinh doanh, doanh nghiệp không được phép thực hiện các giao dịch liên quan đến mua bán hàng hóa, dịch vụ và cả xuất hơn đơn. Có 2 Lí do doanh nghiệp tạm ngừng hoạt động không được xuất hóa đơn như sau:

- Thứ nhất, không có giao dịch kinh doanh hoặc không có hoạt động sản xuất trong thời gian đó và hóa đơn xuất ra thường phải liên quan đến các giao dịch mua bán hoặc cung cấp dịch vụ. Nếu không có hoạt động này, không có nhu cầu xuất hóa đơn.

- Thứ hai, việc tạm ngừng hoạt động cũng có thể liên quan đến việc tái cấu trúc doanh nghiệp hoặc thay đổi pháp lý. Trong trường hợp này, doanh nghiệp cũng không thể xuất hóa đơn.

Trường hợp xuất hóa đơn để xử lý hàng hóa còn tồn đọng, doanh nghiệp cần thông báo với cơ quan Sở Kế hoạch và Đầu tư cùng với cơ quan Thuế để tiến hành việc khai thuế nhằm giúp cơ quan Thuế kiểm soát và giám sát việc khai thuế của doanh nghiệp. Điều này có ý nghĩa quan trọng vì việc xuất hóa đơn cho hàng hóa còn tồn đọng giúp doanh nghiệp có thể khấu trừ thuế GTGT cho số lượng hàng hóa đó.

7.3. Doanh nghiệp tạm ngừng kinh doanh có phải đóng BHXH?

Nếu doanh nghiệp đã hoàn thành đầy đủ các trách nhiệm tài chính đối với người lao động trước khi tạm ngừng hoạt động kinh doanh, thì không cần tiếp tục đóng Bảo hiểm Xã hội (BHXH) trong thời gian tạm ngừng hoạt động kinh doanh. Tuy nhiên, theo Khoản 3 Điều 206 Luật Doanh nghiệp 2020, doanh nghiệp vẫn có nghĩa vụ đóng bảo hiểm xã hội trong thời gian tạm ngừng hoạt động kinh doanh nếu vẫn còn tồn tại các nghĩa vụ bảo hiểm với người lao động, trừ trường hợp đôi bên có thỏa thuận khác.

7.4.Cách kiểm tra doanh nghiệp tạm ngừng kinh doanh chưa?

Có 2 cách thức để kiểm tra thông tin về doanh nghiệp tạm ngừng kinh doanh như sau:

Cách 1: Sử dụng trang thông tin của Tổng cục Thuế.

Cách 2: Tra cứu thông tin qua cổng thông tin Quốc gia.

Bên cạnh 2 cách trên, Quý khách hàng có thể hiện hệ trực tiếp Apolat Legal để chúng tôi có thể kiểm tra thông qua:

- Hotline: (+84) 911 357 447

- Email: info@apolatlegal.com

Trên đây là toàn bộ nội dung chi tiết liên quan đến thủ tục pháp lý, cũng như các hồ sơ cần có để thực hiện thủ tục và những điều cần lưu ý khi đăng ký tạm ngừng hoạt động kinh doanh mà Apolat Legal chia sẻ đến bạn. Trong quá trình tìm hiểu, nếu như còn bất kỳ thắc mắc về vấn đề này, liên hệ ngay chúng tôi qua hotline 0911 357 447 để được tư vấn và hỗ trợ.

Thông tin lên hệ:

- Địa chỉ Hồ Chí Minh: Tầng 4, Tòa nhà XL, số 167 đường Trần Não, Phường An Khánh, Tp. Thủ Đức, Tp. Hồ Chí Minh, Việt Nam

- Địa chỉ Hà Nội: Tầng 10, số 5 Điện Biên Phủ, Phường Điện Biên, Quận Ba Đình, Hà Nội, Việt Nam

- Email: info@apolatlegal.com

- Hotline: (+84) 911 357 447

- Thời gian làm việc: Thứ Hai – Thứ Sáu 08:15 sáng – 17:15 chiều

Khuyến cáo:

Bài viết này chỉ nhằm mục đích cung cấp các thông tin chung và không nhằm cung cấp bất kỳ ý kiến tư vấn pháp lý cho bất kỳ trường hợp cụ thể nào. Các quy định pháp luật được dẫn chiếu trong nội dung bài viết có hiệu lực vào thời điểm đăng tải bài viết nhưng có thể đã hết hiệu lực tại thời điểm bạn đọc. Do đó, chúng tôi khuyến nghị bạn luôn tham khảo ý kiến của chuyên gia trước khi áp dụng.

Các vấn đề liên quan đến nội dung hoặc quyền sở hữu trí tuệ liên của bài viết, vui lòng gửi email đến cs@apolatlegal.vn.

Apolat Legal là một công ty luật tại Việt Nam có kinh nghiệm và năng lực cung cấp các dịch vụ tư vấn liên quan đến Doanh nghiệp và đầu tư. Vui lòng tham khảo về dịch vụ của chúng tôi Doanh nghiệp và đầu tư và liên hệ với đội ngũ luật sư tại Viêt Nam của chúng tôi thông qua email info@apolatlegal.com.