Thế kỷ 21 đã chứng kiến một sự thay đổi lớn trong ngành thương mại trên toàn cầu, khi việc mua sắm theo cách thức truyền thống đã gần như được thay thế bằng hình thức trực tuyến. Hiện nay, rất hiếm các công ty, dù thuộc bất kỳ lĩnh vực nào, chỉ kinh doanh dưới hình thức cửa hàng truyền thống.

Giống như nhiều quốc gia đang phát triển khác, Việt Nam được coi là mỏ vàng cho hoạt động kinh doanh thương mại điện tử, nơi có khoảng 68 triệu người dùng internet và hơn một nửa trong số đó, cụ thể là khoảng 46 triệu người, mua hàng tiêu dùng trực tuyến vào năm 2020. Từ năm 2019 đến hết năm 2020, ngành hàng tiêu dùng nói riêng đã tạo ra khoảng 6 tỷ USD doanh thu thông qua hình thức mua sắm điện tử. Những con số này được kỳ vọng sẽ tiếp tục tăng mạnh trong tương lai khi số lượng các công ty thương mại điện tử nước ngoài chọn Việt Nam để đầu tư ngày càng nhiều.

Hiện tại, một công ty nước ngoài có thể cung cấp dịch vụ thương mại điện tử trên lãnh thổ Việt Nam mà không cần phải có hiện diện thương mại tại đó. Bất kể điều này, công ty phải tuân theo các quy định về thuế nhà thầu nước ngoài (còn được gọi là “thuế khấu trừ”), bao gồm thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN), nếu hoạt động kinh doanh hoặc có thu nhập phát sinh trên lãnh thổ Việt Nam trên cơ sở hợp đồng với tổ chức, cá nhân Việt Nam. Tùy thuộc vào từng loại hàng hóa và dịch vụ cụ thể, công ty thương mại điện tử có thể phải chịu thuế tiêu thụ đặc biệt.

Tuy nhiên, các phương pháp tính thuế khấu trừ sẽ thay đổi tùy theo sự tồn tại của hiện diện thương mại tại Việt Nam, cụ thể là:

(i) Nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo doanh thu, chi phí đã kê khai (sau đây gọi là phương pháp kê khai).

(ii) Nộp thuế GTGT, thuế TNDN theo thuế suất cố định (sau đây gọi là phương pháp trực tiếp).

(iii) Nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo thuế suất cố định (sau đây gọi là phương pháp hỗn hợp).

Các quy định về các phương pháp này như sau.

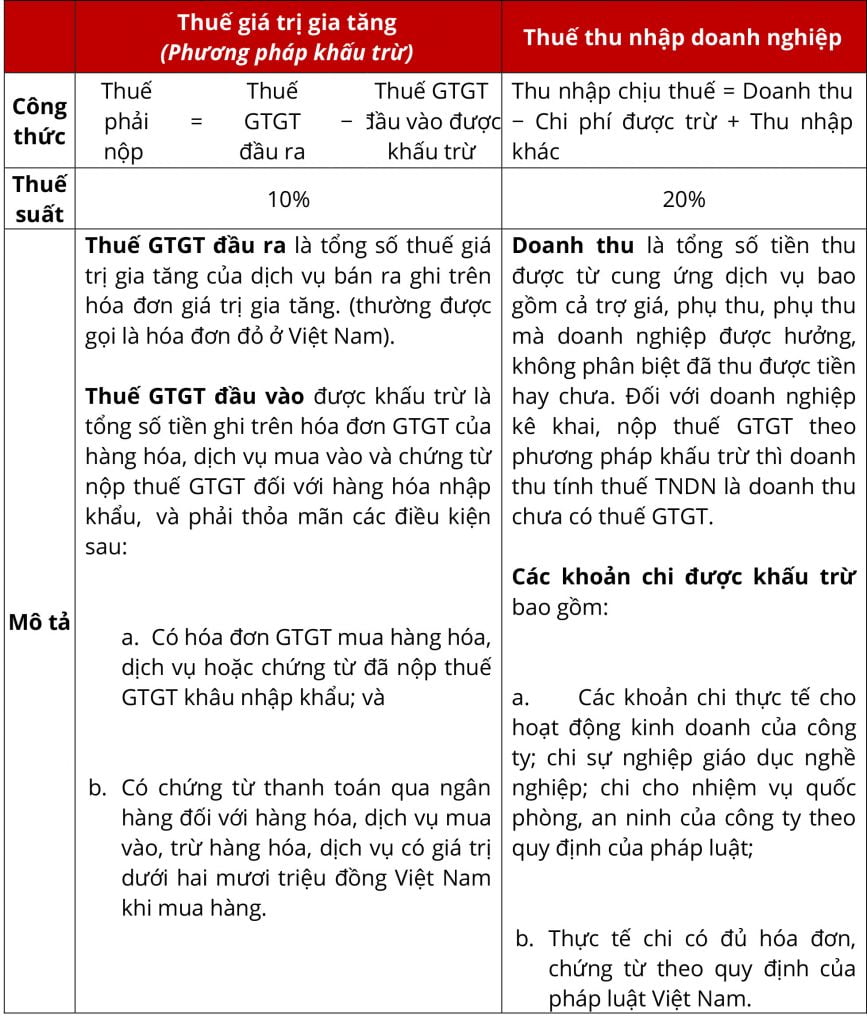

1. Phương pháp kê khai

Căn cứ hướng dẫn của Bộ Tài chính (“MOF”), phương pháp kê khai được áp dụng trong trường hợp:

(i) Công ty thương mại điện tử có cơ sở thường trú tại Việt Nam;

(ii) Thời gian hoạt động kinh doanh tại Việt Nam theo hợp đồng từ 183 ngày trở lên kể từ ngày hợp đồng có hiệu lực; và

(iii) Công ty áp dụng quy tắc kế toán của Việt Nam, đã đăng ký thuế và được cơ quan thuế cấp mã số thuế (MST).

Nhìn chung, điều này có nghĩa là công ty thương mại điện tử phải thành lập pháp nhân tại Việt Nam để áp dụng phương thức này vì chi nhánh không được cấp mã số thuế và văn phòng đại diện không thể hoạt động kinh doanh theo quy định của pháp luật Việt Nam.

Bảng dưới đây trình bày ngắn gọn một số quy định đáng chú ý về phương thức khai báo.

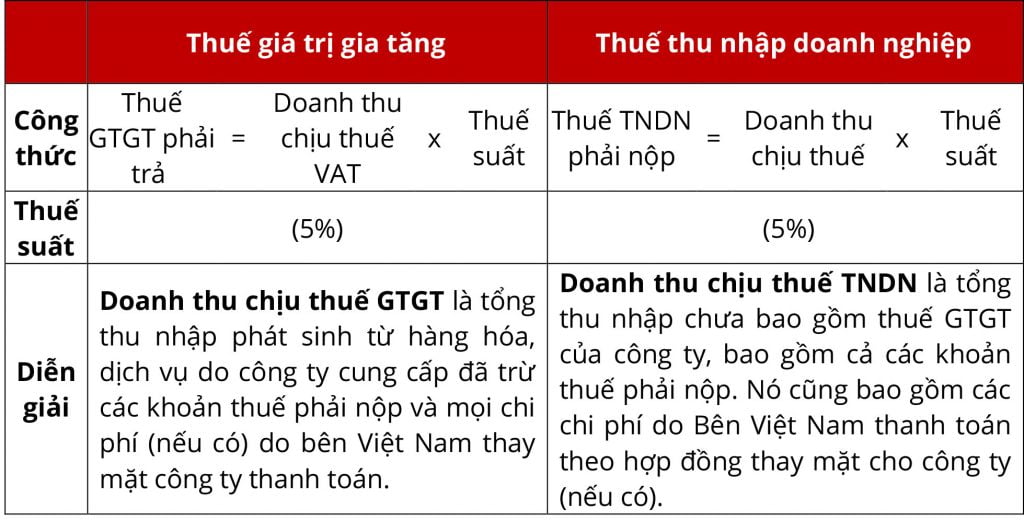

2. Phương pháp trực tiếp

Phương pháp trực tiếp được áp dụng khi công ty thương mại điện tử không đáp ứng một trong ba điều kiện nêu trên, nghĩa là công ty đó không có trụ sở tại Việt Nam. Trong trường hợp này, các bên Việt Nam ký kết hợp đồng với công ty là người kê khai và nộp thuế thay cho công ty. Các bên trong hợp đồng như vậy có thể là người tiêu dùng cuối cùng (hợp đồng theo hình thức B2C) hoặc đối tác của công ty (hợp đồng theo hình thức B2B). Trên thực tế, việc này sẽ khá khó khăn trong điều kiện các bên tham gia hợp đồng Việt Nam là cá nhân, không phân biệt là người tiêu dùng cuối cùng hay đối tác do thủ tục kê khai, khấu trừ thuế khá phức tạp và mất nhiều thời gian.

Ngoài ra, nếu các bên hợp đồng Việt Nam là đối tác theo hợp đồng B2B thì thuế GTGT và thuế TNCN của đối tác đó không phải tự kê khai trực tiếp. Công ty thực hiện kê khai thuế GTGT đối với toàn bộ doanh thu hợp tác kinh doanh không phân biệt doanh thu giữa các bên và kê khai nộp thuế TNCN thay cho đối tác. Do đó, công ty thương mại điện tử nước ngoài phải có hiện diện thương mại tại Việt Nam để tuân thủ quy định này. Nếu không, đối tác ký kết hợp đồng với công ty có khả năng bị truy thu thuế và xử phạt hành chính về hành vi trốn thuế.

Bảng dưới đây trình bày một số lưu ý liên quan đến việc tính thuế GTGT và thuế TNDN theo phương pháp trực tiếp:

3. Phương pháp kết hợp

Phương pháp này là sự kết hợp của hai phương pháp nói trên. Theo đó, công ty thương mại điện tử nước ngoài đăng ký với cơ quan thuế để nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo thuế suất cố định. Điều kiện để áp dụng phương pháp này là:

(i) Công ty thương mại điện tử có cơ sở thường trú tại Việt Nam;

(ii) Thời gian hoạt động kinh doanh tại Việt Nam theo hợp đồng từ 183 ngày trở lên kể từ ngày hợp đồng có hiệu lực.

Tóm lại, phương thức thứ hai dường như mang lại lợi thế cho một công ty thương mại điện tử nước ngoài về thuế vì thuế suất thấp và không phải thực hiện nghĩa vụ kê khai, nộp thuế. Tuy nhiên, dự kiến sẽ sớm thay đổi theo hướng yêu cầu công ty thương mại điện tử nước ngoài thành lập hiện diện thương mại tại Việt Nam phải kiểm soát nghĩa vụ thuế chặt chẽ hơn.