1. Quy định mức án phí chia tài sản khi ly hôn

Mức án phí chia tài sản khi ly hôn hiện nay từ 300.000 đồng trở lên. Theo danh mục án phí, tùy theo từng trường hợp ly hôn như ly hôn thuận tình, đơn ly hôn đơn phương và án phí ly hôn cấp phúc thẩm mà mức án phí quy định sẽ khác nhau.

Điều này được thực thi dựa trên Nghị quyết 326/2016/UBTVQH14 của Ủy ban Thường vụ Quốc hội về án phí tranh chấp hôn nhân gia đình.

Chi tiết về các mức án phí chia tài sản khi ly hôn theo quy định của pháp luật như sau:

1.1 Án phí ly hôn sơ thẩm

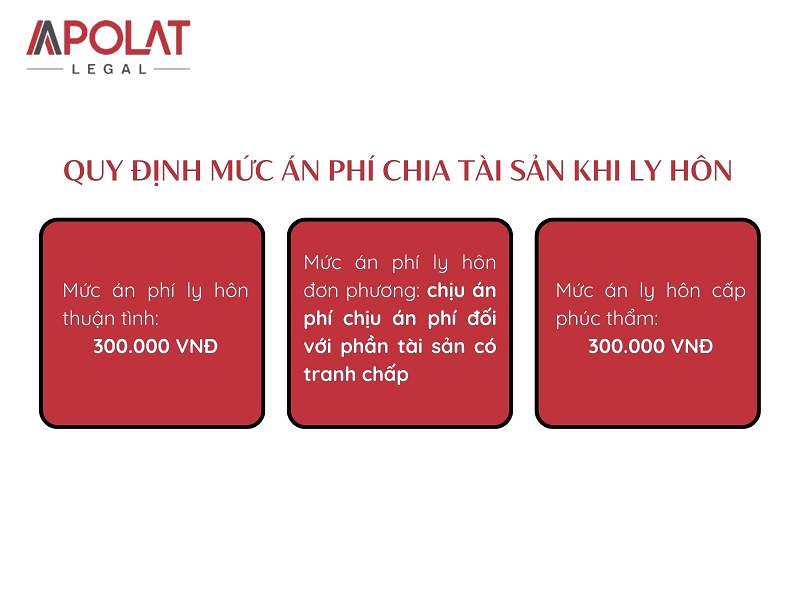

Đối với trường hợp ly hôn không có sự tranh chấp về tài sản, mức án phí ly hôn sẽ được áp dụng theo mức phí của vụ án dân sự không có giá ngạch là 300.000 đồng.

1.1.1 Án phí ly hôn thuận tình

Án phí chia tài sản trong trường hợp ly hôn thuận tình được hiểu là ly hôn không có sự tranh chấp về tài sản. Theo quy định, mức án phí trong trường hợp này là 300.000 đồng.

1.1.2. Án phí ly hôn đơn phương

Trong trường hợp ly hôn đơn phương tức là có sự tranh chấp về tài sản, khi đó mức án phí chia tài sản sẽ được tính theo vụ án dân sự có giá ngạch. Chi tiết như sau:

- Tranh chấp tài sản có giá trị 6 triệu đồng trở xuống, mức án phí là 300.000 đồng.

- Tranh chấp tài sản có giá trị từ 6 triệu đồng đến 400 triệu đồng, mức án phí cần nộp là 5% giá trị tranh chấp.

- Tranh chấp tài sản có giá trị từ 400 triệu đồng đến 800 triệu đồng, mức án phí cần nộp là 20 triệu đồng + 4% phần vượt quá của 400 triệu đồng.

- Tranh chấp tài sản có giá trị từ trên 800 triệu đồng đến 2 tỷ đồng, mức án phí cần nộp là 36 triệu đồng + 3% phần vượt quá của 800 triệu đồng.

- Tranh chấp tài sản có giá trị từ trên 2 tỷ đồng đến 4 tỷ đồng, mức án phí cần nộp là 72 triệu đồng + 2% phần vượt quá của 2 tỷ đồng.

- Tranh chấp tài sản có giá trị từ trên 4 tỷ đồng, mức án phí cần nộp là 112 triệu đồng + 0.1% phần vượt quá của 4 tỷ đồng.

Ví dụ, nếu bạn nộp đơn ly hôn đơn phương và yêu cầu tòa án giải quyết tranh chấp về phần tài sản có giá trị 500 triệu đồng, thì mức án phí sẽ được tính như sau: 20 triệu đồng + 4% x 100 triệu đồng = 24 triệu đồng. Như vậy, trong trường hợp này, người yêu cầu giải quyết cần nộp mức án phí chia tài sản là 24 triệu đồng.

1.2. Án phí ly hôn cấp phúc thẩm

Mức án phí chia tài sản khi ly hôn cấp phúc thẩm theo quy định tại danh mục án phí, lệ phí tòa án ban hành theo Nghị quyết 326/2016/UBTVQH là 300.000 đồng. Mức án này được áp dụng cho cả hai hình thức ly hôn là ly hôn thuận tình và đơn phương ly hôn.

Đặc biệt, với những vụ án ly hôn được giải quyết với thủ tục nhanh gọn, thì mức án phí cần nộp là 50% mức án theo quy định đề ra.

2. Trường hợp nào người nộp đơn được miễn án phí ly hôn?

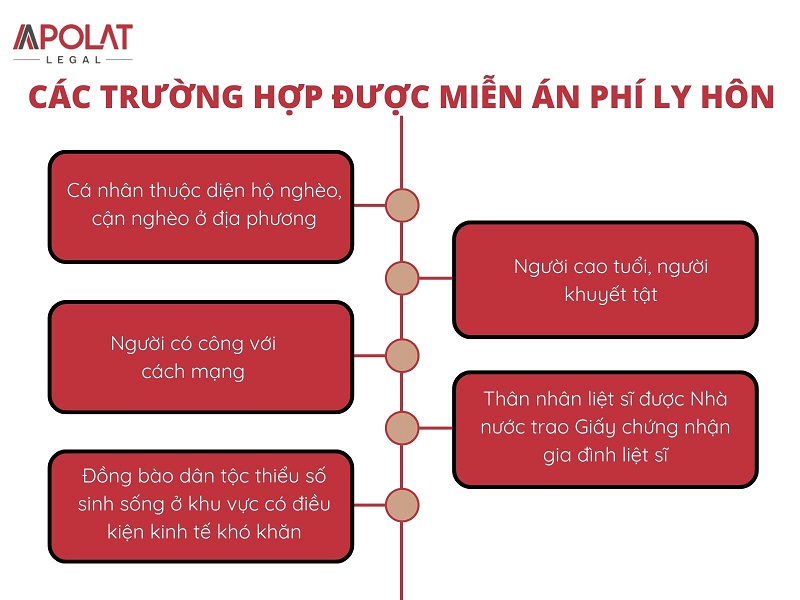

Các đối tượng được miễn án phí dân sự ly hôn gồm có:

- Cá nhân thuộc diện hộ nghèo, cận nghèo ở địa phương.

- Người cao tuổi.

- Người khuyết tật.

- Người có công với cách mạng.

- Thân nhân liệt sĩ được Nhà nước trao Giấy chứng nhận gia đình liệt sĩ.

- Đồng bào dân tộc thiểu số sinh sống ở khu vực có điều kiện kinh tế khó khăn.

Các trường hợp liệt kê trên được căn cứ theo tại Khoản 1 Điều 12 Nghị quyết 326/2016/UBTVQH14 quy định về miễn nộp tiền tạm ứng án phí, án phí, tạm ứng lệ phí Tòa án, lệ phí Tòa án.

1. Những trường hợp sau đây được miễn nộp tiền tạm ứng án phí, án phí:

a) Người lao động khởi kiện đòi tiền lương, trợ cấp mất việc làm, trợ cấp thôi việc, bảo hiểm xã hội, tiền bồi thường về tai nạn lao động, bệnh nghề nghiệp; giải quyết những vấn đề bồi thường thiệt hại hoặc vì bị sa thải, chấm dứt hợp đồng lao động trái pháp luật;

b) Người yêu cầu cấp dưỡng, xin xác định cha, mẹ cho con chưa thành niên, con đã thành niên mất năng lực hành vi dân sự;

c) Người khiếu kiện quyết định hành chính, hành vi hành chính trong việc áp dụng hoặc thi hành biện pháp xử lý hành chính giáo dục tại xã, phường, thị trấn;

d) Người yêu cầu bồi thường về tính mạng, sức khỏe, danh dự, nhân phẩm, uy tín;

đ) Trẻ em; cá nhân thuộc hộ nghèo, cận nghèo; người cao tuổi; người khuyết tật; người có công với cách mạng; đồng bào dân tộc thiểu số ở các xã có điều kiện kinh tế – xã hội đặc biệt khó khăn; thân nhân liệt sĩ được cơ quan Nhà nước có thẩm quyền cấp Giấy chứng nhận gia đình liệt sĩ.

2. Những trường hợp quy định tại điểm đ khoản 1 Điều này được miễn các khoản tạm ứng lệ phí Tòa án, lệ phí Tòa án quy định tại khoản 1 Điều 4 của Nghị quyết này.

3. Trường hợp các đương sự thỏa thuận một bên chịu toàn bộ án phí hoặc một phần số tiền án phí phải nộp mà bên chịu toàn bộ án phí hoặc một phần số tiền án phí phải nộp thuộc trường hợp được miễn nộp tiền án phí thì Tòa án chỉ xem xét miễn án phí đối với phần mà người thuộc trường hợp được miễn phải chịu theo quy định, của Nghị quyết này. Phần án phí, lệ phí Tòa án mà người đó nhận nộp thay người khác thì không được miễn nộp.

3. Ai sẽ chịu mức án phí ly hôn?

Trong trường hợp ly hôn đơn phương, người nộp đơn đề nghị ly hôn sẽ là người chịu trách nhiệm đóng án phí ly hôn sơ thẩm. Về hình thức ly hôn thuận tình, vợ chồng có thể thỏa thuận với nhau về người đóng án phí ly hôn. Nếu như không đạt thỏa thuận, tiền án phí sẽ chia đều cho mỗi bên. Quy định này được căn cứ theo Khoản 4 Điều 147 Bộ luật Tố tụng dân sự 2015.

Về nghĩa vụ chịu phí ly hôn phúc thẩm được trình bày chi tiết tại Điều 148 Bộ luật Tố tụng dân sự 2015 như sau:

- Đương sự kháng cáo phải chịu án phí phúc thẩm, nếu Tòa án cấp phúc thẩm giữ nguyên bản án, quyết định sơ thẩm bị kháng cáo, trừ trường hợp được miễn hoặc không phải chịu án phí phúc thẩm.

- Trường hợp Tòa án cấp phúc thẩm sửa bản án, quyết định sơ thẩm bị kháng cáo thì đương sự kháng cáo không phải chịu án phí phúc thẩm; Tòa án cấp phúc thẩm phải xác định lại nghĩa vụ chịu án phí sơ thẩm theo quy định tại Điều 147 của Bộ luật này.

- Trường hợp Tòa án cấp phúc thẩm hủy bản án, quyết định sơ thẩm bị kháng cáo để xét xử lại theo thủ tục sơ thẩm thì đương sự kháng cáo không phải chịu án phí phúc thẩm; nghĩa vụ chịu án phí được xác định lại khi giải quyết lại vụ án theo thủ tục sơ thẩm.

Căn cứ theo quy định trên, người kháng cáo sẽ có nghĩa vụ chịu án phí ly hôn phúc thẩm trong trường hợp Tòa án vẫn giữ nguyên bản án sơ thẩm bị kháng cáo ngay sau kết thúc phiên tòa phúc thẩm.

4. Tạm ứng án phí chia tài sản chung

Tiền tạm ứng án phí chia tài sản chung mà nguyên đơn cần phải nộp được tính trên giá trị tài sản được nhận trong khối tài sản chung của vợ chồng. Do đó trong trường hợp ly hôn, tiền tạm ứng án phí cần nộp sẽ tương đương với giá trị tài sản mà nguyên đơn yêu cầu được hưởng.

Trong trường hợp sau khi thụ lý vụ án, nếu như bị đơn có yêu cầu giải quyết phần tài sản chung của vợ chồng cần nộp tiền tạm ứng án phí tương đương với yêu cầu của mình.

Căn cứ cho cơ sở trên được trình bày chi tiết tại Khoản 2 Điều 7 Nghị quyết số 326/2016/UBTVQH14 như sau:

“Mức tạm ứng án phí dân sự sơ thẩm trong vụ án dân sự không có giá ngạch bằng mức án phí dân sự sơ thẩm không có giá ngạch. Mức tạm ứng án phí dân sự sơ thẩm trong vụ án dân sự có giá ngạch bằng 50% mức án phí dân sự sơ thẩm có giá ngạch mà Tòa án dự tính theo giá trị tài sản có tranh chấp do đương sự yêu cầu giải quyết nhưng tối thiểu không thấp hơn mức án phí dân sự sơ thẩm trong vụ án dân sự không có giá ngạch.

Mức tạm ứng án phí dân sự phúc thẩm trong vụ án dân sự bằng mức án phí dân sự phúc thẩm.”

Song, Điểm b Khoản 5 Điều 27 Nghị quyết 326//2016/UBTVQH14 cũng nêu rõ về vấn đề này như sau:

“Các đương sự trong vụ án hôn nhân và gia đình có tranh chấp về việc chia tài sản chung của vợ chồng thì ngoài việc chịu án phí dân sự sơ thẩm quy định tại điểm a khoản 1 Điều 24 của Nghị quyết này, còn phải chịu án phí đối với phần tài sản có tranh chấp như đối với vụ án dân sự có giá ngạch tương ứng với giá trị phần tài sản mà họ được chia.”

Có thể thấy rằng, việc xác định tiền tạm ứng phí đóng vai trò quan trọng trong việc đảm bảo về quyền, lợi ích hợp pháp của nguyên đơn trong trường hợp phân chia tài sản khi ly hôn.

Tiền tạm ứng án phí được tính trên giá trị tài sản nguyên đơn yêu cầu giải quyết

5. Chia tài sản sau ly hôn có phải nộp thuế

Về mặt pháp lý, tài sản bất động sản bao gồm cả nhà ở, công trình xây dựng hoàn thành trong tương lai được coi là tài sản chung mà vợ chồng tạo lập trong thời kỳ hôn nhân, thì khi phân chia tài sản sau ly hôn, phần tài sản này thuộc diện miễn thuế thu nhập cá nhân.

Quy định này được căn cứ theo cơ sở pháp lý tại Điểm a Khoản 1 Điều 3 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập miễn thuế:

“1. Căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các Khoản thu nhập được miễn thuế bao gồm:

- a) Thu nhập Từ chuyển nhượng bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) giữa: vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; bố vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh chị em ruột với nhau.

Trường hợp bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) do vợ hoặc chồng tạo lập trong thời kỳ hôn nhân được xác định là tài sản chung của vợ chồng, khi ly hôn được phân chia theo thỏa thuận hoặc do tòa án phán quyết thì việc phân chia tài sản này thuộc diện được miễn thuế…”

Chia tài sản bất động sản sau ly hôn thuộc diện miễn thuế

Trên đây là toàn bộ thông tin mới nhất về mức án phí chia tài sản khi ly hôn, bao gồm mức án phí và các trường hợp được miễn đóng phí theo quy định của pháp luật.

Tham khảo thêm bài viết: Cách chia tài sản ly hôn theo quy định mới nhất

Trên thực tế, việc giải quyết vụ việc dân sự ly hôn cần thực hiện theo đúng trình tự và thủ tục của luật định. Do đó, dịch vụ tư vấn ly hôn tại Apolat Legal mang đến cho khách hàng giải pháp xử lý nhanh chóng, với chi phí hợp lý. Nếu như quan tâm về dịch vụ, kết nối ngay Apolat Legal theo thông tin sau:

Thông tin liên hệ:

- HCM: Tầng 5, 99-101 Nguyễn Đình Chiểu, Phường Võ Thị Sáu, Quận 3, Hồ Chí Minh.

- HN: Tầng 10, số 5 Điện Biên Phủ, Phường Điện Biên, Quận Ba Đình, Hà Nội.

- Phone: 0911 357 447

- Email: info@apolatlegal.com

- Website: apolatlegal.com

Khuyến cáo:

Bài viết này chỉ nhằm mục đích cung cấp các thông tin chung và không nhằm cung cấp bất kỳ ý kiến tư vấn pháp lý cho bất kỳ trường hợp cụ thể nào. Các quy định pháp luật được dẫn chiếu trong nội dung bài viết có hiệu lực vào thời điểm đăng tải bài viết nhưng có thể đã hết hiệu lực tại thời điểm bạn đọc. Do đó, chúng tôi khuyến nghị bạn luôn tham khảo ý kiến của chuyên gia trước khi áp dụng.

Các vấn đề liên quan đến nội dung hoặc quyền sở hữu trí tuệ liên của bài viết, vui lòng gửi email đến cs@apolatlegal.vn.

Apolat Legal là một công ty luật tại Việt Nam có kinh nghiệm và năng lực cung cấp các dịch vụ tư vấn liên quan đến Giải quyết tranh chấp. Vui lòng tham khảo về dịch vụ của chúng tôi Giải quyết tranh chấp và liên hệ với đội ngũ luật sư tại Viêt Nam của chúng tôi thông qua email info@apolatlegal.com.